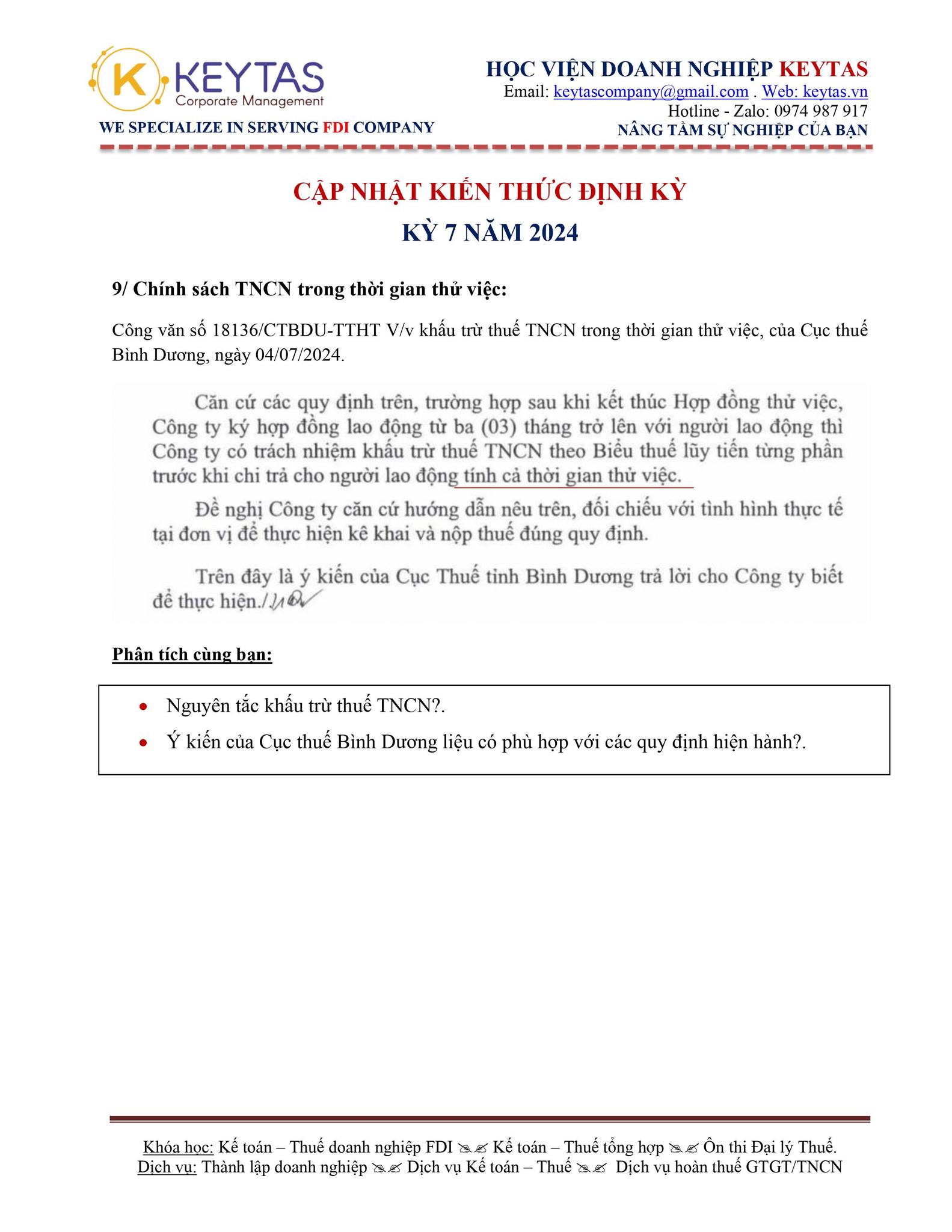

Theo đó Cơ quan thuế hướng dẫn:

– Nếu sau khi bạn hết hợp đồng thử việc, bạn ký hợp đồng chính thức từ 03 tháng trở lên, thì bạn tính lũy tiến cho cả giai đoạn thử việc.

– Và ngược lại, khi hết hợp đồng thử việc, bạn KHÔNG ký hợp đồng chính thức, thì thu nhập giai đoạn thử việc tính 10%.

Liệu rằng các công văn này hướng dẫn có đúng không? Hoặc bạn có thực sự hiểu hết ý các công văn này không?

Dựa trên các quy định hiện hành:

1/ Việc tính thuế TNCN là tạm tính theo thời điểm chi trả thu nhập (thời điểm phát sinh nghĩa vụ thuế). Và chúng ta không biết việc gì sẽ xảy ra ở tương lai. Việc bạn có một khoản thu nhập ở giai đoạn thử việc, không chắc rằng bạn sẽ có một khoản thu nhập ở giai đoạn chính thức.

2/ Quy định cũng có đề cập việc tính lũy tiến hay 10% dựa trên chính thời hạn của hợp đồng lao động:

“Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế

- Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập, cụ thể như sau:

…

- b) Thu nhập từ tiền lương, tiền công

b.1) Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên thì tổ chức, cá nhân trả thu nhập thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần, kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại nhiều nơi.

“i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.”

Có nghĩa rằng, việc bạn có thu nhập từ hợp đồng dưới 03 tháng thì bạn khấu trừ 10% trước khi chi trả thu nhập và hợp đồng từ 03 tháng trở lên, thì bạn khấu trừ theo bậc lũy tiến.

Như vậy, xét theo các quy định hiện tại, việc tính thuế TNCN của bạn, dựa trên chính hợp đồng lao động của bạn, tại từng thời điểm bạn có thu nhập từ chính hợp đồng đó. Do đó, việc bạn có ký hợp đồng chính thức trong tương lai hay không, không ảnh hưởng đến cách tạm tính thuế của hợp đồng thử việc hiện tại của bạn. Vì đơn giản đó là 2 hợp đồng khác nhau.

Vậy, các công văn này nên được hiểu thế nào?

Theo Keytas, trường hợp này có thể xảy ra như sau:

Người lao động ký hợp đồng thử việc không phải là ngày đầu tháng, mà là một ngày trong tháng. Ví dụ, người lao động ký hợp đồng thử việc vào ngày 16/09/2024 (để không phải đóng bảo hiểm tháng đầu khi ký hợp đồng lao động chính thức).

Khi đó, tháng 9/2024 và tháng 10/2024 sẽ thuộc giai đoạn thử việc. Khi chi trả lương, doanh nghiệp đã thực hiện khấu trừ thuế 10% trước khi chi trả.

Sang tháng 11/2024, người lao động sẽ có hai giai đoạn:

– Giai đoạn 1: từ ngày 01/11/2024 đến 15/11/2024 thuộc giai đoạn thử việc.

– Giai đoạn 2: từ ngày 16/11/2024 thuộc giai đoạn chính thức.

Khi đó, các công văn của doanh nghiệp hỏi và Cơ quan thuế trả lời, bạn nên hiểu là hỏi cho giai đoạn tháng 11/2024.

Đây là giai đoạn mà hai khoản thu nhập, có thể sẽ phải tính khác nhau. Tuy nhiên, Cơ quan thuế hướng dẫn tính lũy tiến cho cả tháng 11/2024, bao gồm cả giai đoạn thử việc.

Chứ không phải là tính lũy tiến cho cả giai đoạn thử việc tháng 9/2024 và tháng 10/2024. Bởi giai đoạn này đã được trả thu nhập, đã phát sinh nghĩa vụ thuế và đã khấu trừ 10% trước khi chi trả.

Trên đây là diễn giải của Keytas giúp bạn đọc hiểu đúng tình huống hướng dẫn của Cơ quan thuế về các công văn trên.

Nếu được, Keytas đề xuất bỏ luôn quy định tạm tính 10%, mà tính giảm trừ gia cảnh và tính lũy tiến luôn cho giai đoạn thử việc này, vì cuối cùng, khi quyết toán cuối năm, tất cả các khoản thu nhập đều phải tính lại theo bậc lũy tiến. Khi đó, nhiều khi cũng chẳng cần đến mẫu cam kết 02. Mọi thứ đơn giản hơn.

Chúc bạn thành công.

Trường hợp có thắc mắc, hoặc cần tư vấn, quý anh chị có thể liên hệ qua email: keytascompany@gmail.com hoặc Zalo 0974987917

Đăng ký Khóa học Kế toán - Thuế doanh nghiệp FDI Chương trình cập nhật kiến thức Kế toán - Thuế định kỳBài viết khác:

Hướng dẫn tính thuế Thu nhập cá nhân các khoản thanh toán cho nhân viên sau khi nghỉ việc

Mọi chi tiết xin vui lòng liên hệ với chúng tôi

CÔNG TY TNHH KẾ TOÁN THUẾ KEYTAS

Địa chỉ: 6 Nguyễn Thông, Phường An Hải Tây, Quận Sơn Trà, TP.Đà Nẵng Xem đường đi

Điện thoại/ Zalo/ WhatsApp: 0974 987 917

Email: keytascompany@gmail.com

Website: www.keytas.vn