Công ty TNHH Kế toán Thuế Keytas giới thiệu đến bạn đọc Công văn của Cục thuế Thái Bình về chính sách thuế đối với hoạt đông livestream bán hàng.

Mô tả tình huống:

Khi tổ chức, cá nhân có tham gia hoạt động livestream bán hàng thì nghĩa vụ thuế được xác định như thế nào?

Theo đó:

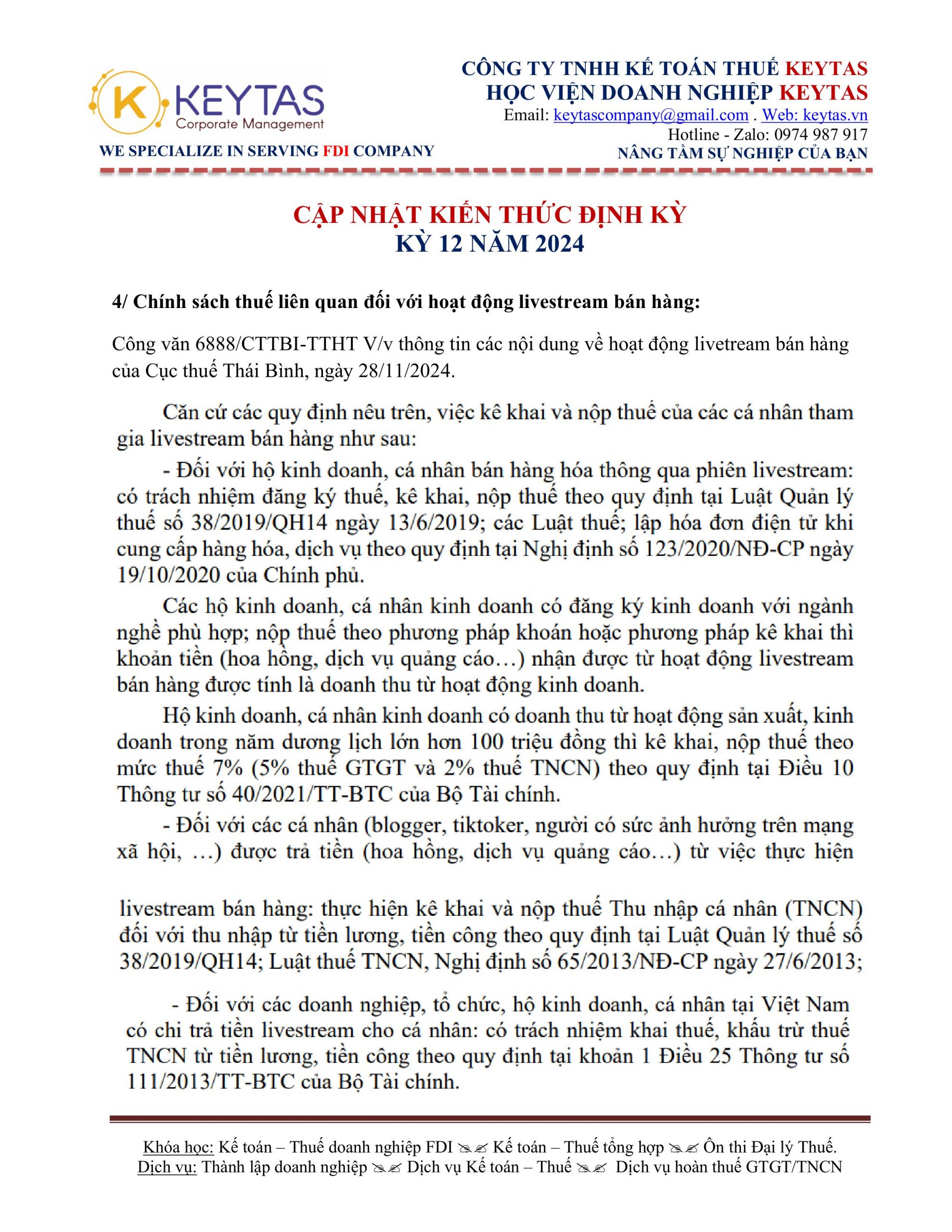

Căn cứ các quy định nêu trên, việc kê khai và nộp thuế của các cá nhân tham gia livestream bán hàng như sau:

– Đối với hộ kinh doanh, cá nhân bán hàng hóa thông qua phiên livestream: có trách nhiệm đăng ký thuế, kê khai, nộp thuế theo quy định tại Luật Quản lý thuế số 38/2019/QH14 ngày 13/6/2019; các Luật thuế; lập hóa đơn điện tử khi cung cấp hàng hóa, dịch vụ theo quy định tại Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

Các hộ kinh doanh, cá nhân kinh doanh có đăng ký kinh doanh với ngành nghề phù hợp; nộp thuế theo phương pháp khoán hoặc phương pháp kê khai thì khoản tiền (hoa hồng, dịch vụ quảng cáo…) nhận được từ hoạt động livestream bán hàng được tính là doanh thu từ hoạt động kinh doanh.

Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch lớn hơn 100 triệu đồng thì kê khai, nộp thuế theo mức thuế 7% (5% thuế GTGT và 2% thuế TNCN) theo quy định tại Điều 10 Thông tư số 40/2021/TT-BTC của Bộ Tài chính.

– Đối với các cá nhân (blogger, tiktoker, người có sức ảnh hưởng trên mạng xã hội, …) được trả tiền (hoa hồng, dịch vụ quảng cáo.) từ việc thực hiện livestream bán hàng: thực hiện kê khai và nộp thuế Thu nhập cá nhân (TNCN) đối với thu nhập từ tiền lương, tiền công theo quy định tại Luật Quản lý thuế số 38/2019/QH14; Luật thuế TNCN, Nghị định số 65/2013/NĐ-CP ngày 27/6/2013; số 91/2014/NĐ-CP ngày 01/10/2014; số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ ; Thông tư số 111/2013/TT-BTC ngày 15/8/2013; số 119/2014/TT- BTC ngày 25/8/2014; số 151/2014/TT-BTC ngày 10/10/2014; số 92/2015/TT- BTC ngày 15/6/2015; số 79/2022/TT-BTC ngày 30/12/2022 của Bộ Tài chính.

– Đối với các doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân tại Việt Nam có chi trả tiền livestream cho cá nhân: có trách nhiệm khai thuế, khấu trừ thuế TNCN từ tiền lương, tiền công theo quy định tại khoản 1 Điều 25 Thông tư số 111/2013/TT-BTC của Bộ Tài chính.

Chúc bạn thành công.

Trường hợp có thắc mắc, hoặc cần tư vấn dịch vụ, quý anh chị có thể liên hệ qua email: keytascompany@gmail.com hoặc Zalo 0974987917

Đăng ký Khóa học Kế toán - Thuế doanh nghiệp FDI Chương trình cập nhật kiến thức Kế toán - Thuế định kỳBài viết khác:

Khóa học: Kế toán – Thuế doanh nghiệp FDI 2025, K16

Mọi chi tiết xin vui lòng liên hệ với chúng tôi

CÔNG TY TNHH KẾ TOÁN THUẾ KEYTAS

Địa chỉ: 6 Nguyễn Thông, Phường An Hải Tây, Quận Sơn Trà, TP.Đà Nẵng Xem đường đi

Điện thoại/ Zalo/ WhatsApp: 0974 987 917

Email: keytascompany@gmail.com

Website: www.keytas.vn