Công ty TNHH Kế toán Thuế Keytas giới thiệu đến bạn đọc Công văn của Tổng Cục thuế ngày 01 tháng 10 năm 2024 về thanh toán học phí cho con của người lao động Việt Nam.

Mô tả tình huống:

Doanh nghiệp có thanh toán học phí cho con của người lao động Việt Nam thì có tính thuế Thu nhập cá nhân và có được trừ khi tính thuế Thu nhập doanh nghiệp?

Theo đó:

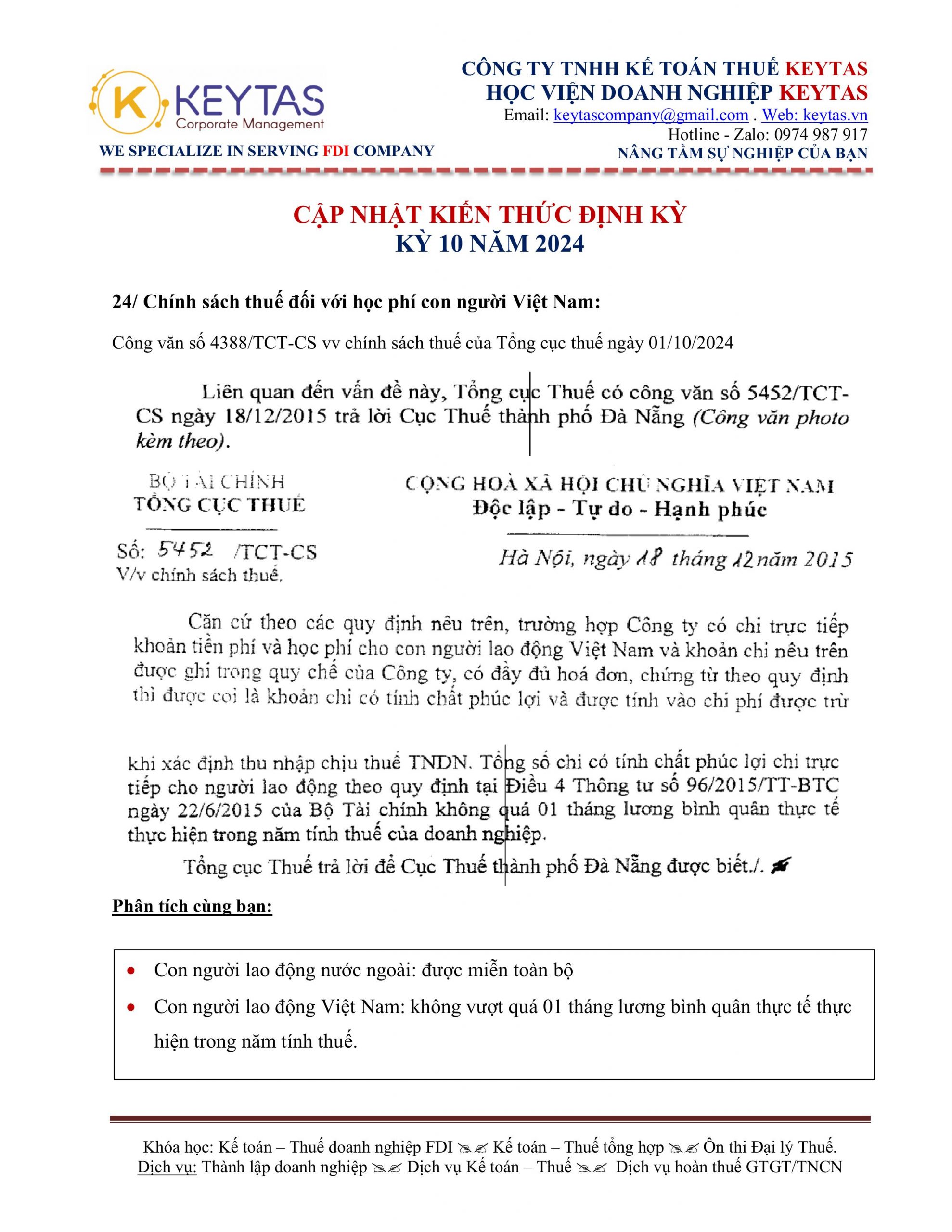

Tổng cục Thuế có công văn số 5452/TCT-CS ngày 18/12/2015 trả lời Cục Thuế thành phố Đà Nẵng (Công văn photo kèm theo).

Như vậy:

Theo nội dung của công văn 5452/TCT-CS V/v:Chính sách thuế, ngày 18 tháng 12 năm 2015:

Căn cứ theo các quy định nêu trên, trường hợp Công ty có chi trực tiếp khoản tiền phí và học phí cho con người lao động Việt Nam và khoản chi nêu trên được ghi trong quy chế của Công ty, có đầy đủ hóa đơn, chứng từ theo quy định thì được coi là khoản chi có tính chất phúc lợi và được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN. Tổng số chi có tính chất phúc lợi chi trực tiếp cho người lao động theo quy định tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính không quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp.

Chúc bạn thành công.

Trường hợp có thắc mắc, hoặc cần tư vấn dịch vụ, quý anh chị có thể liên hệ qua email: keytascompany@gmail.com hoặc Zalo 0974987917

Đăng ký Khóa học Kế toán - Thuế doanh nghiệp FDI Chương trình cập nhật kiến thức Kế toán - Thuế định kỳBài viết khác:

Khóa học: Kế toán – Thuế doanh nghiệp FDI, K16

Mọi chi tiết xin vui lòng liên hệ với chúng tôi

CÔNG TY TNHH KẾ TOÁN THUẾ KEYTAS

Địa chỉ: 6 Nguyễn Thông, Phường An Hải Tây, Quận Sơn Trà, TP.Đà Nẵng Xem đường đi

Điện thoại/ Zalo/ WhatsApp: 0974 987 917

Email: keytascompany@gmail.com

Website: www.keytas.vn