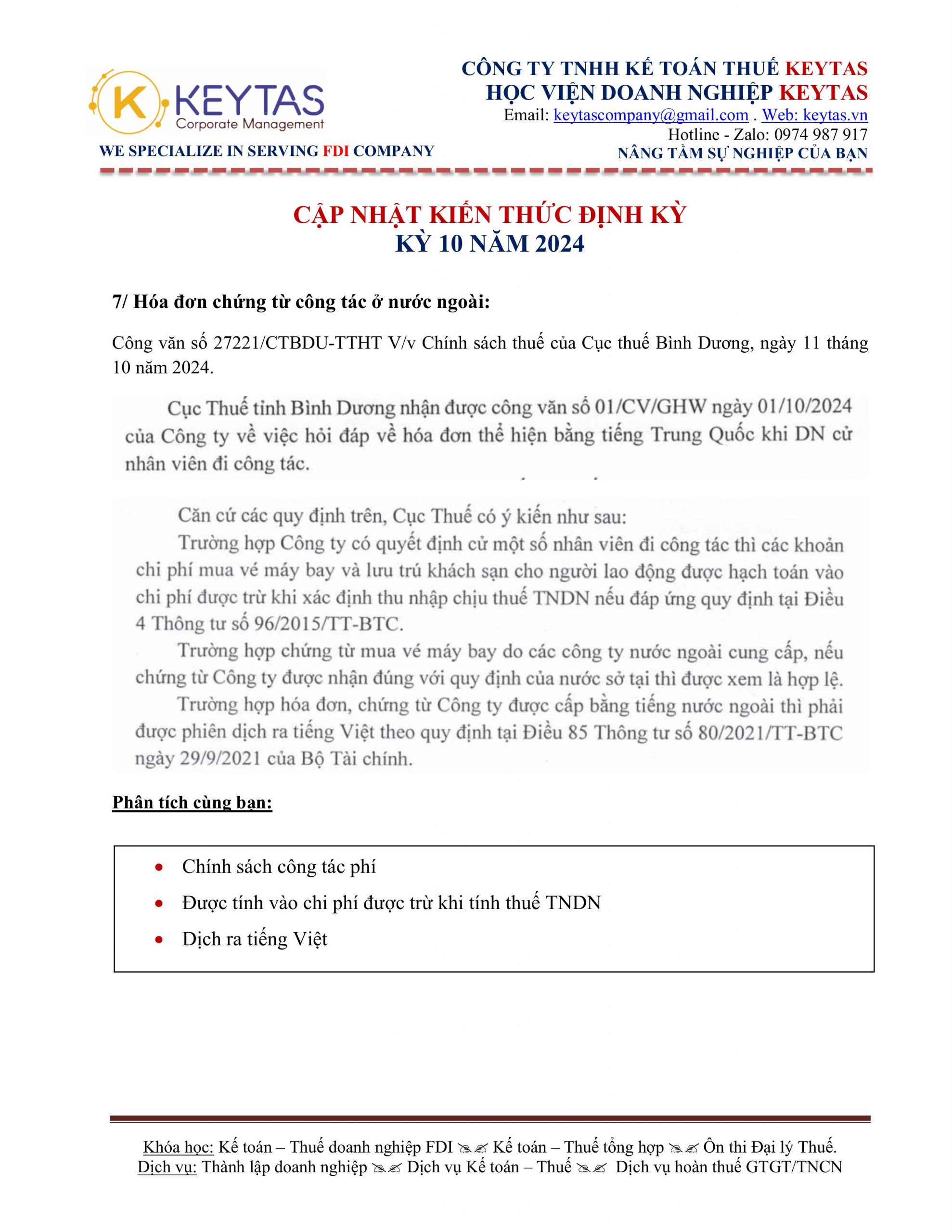

Công ty TNHH Kế toán Thuế Keytas giới thiệu đến bạn đọc Công văn của Cục thuế Bình Dương ngày 11 tháng 10 năm 2024.

Mô tả tình huống:

Doanh nghiệp cử nhân viên đi công tác nước ngoài, thì hồ sơ cần những gì để được tính vào chi phí được trừ khi tính thuế Thu nhập doanh nghiệp?

Hồ sơ nước ngoài cần dịch ra tiếng Việt theo quy định. Cụ thể:

“- Căn cứ Điều 85 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính quy định về ngôn ngữ sử dụng trong văn bản giao dịch với cơ quan thuế:

“Điều 85. Ngôn ngữ sử dụng trong văn bản giao dịch với cơ quan thuế

Ngôn ngữ được sử dụng trong hồ sơ thuế là tiếng Việt. Tài liệu bằng tiếng nước ngoài thì phải được dịch ra tiếng Việt. Người nộp thuế ký tên, đóng dấu trên bản dịch và chịu trách nhiệm trước pháp luật về nội dung bản dịch. Trường hợp tài liệu bằng tiếng nước ngoài có tổng độ dài hơn 20 trang giấy A4 thì người nộp thuế có văn bản giải trình và đề nghị chỉ dịch những nội dung, điều khoản có liên quan đến xác định nghĩa vụ thuế…”

Chúc bạn thành công.

Trường hợp có thắc mắc, hoặc cần tư vấn dịch vụ, quý anh chị có thể liên hệ qua email: keytascompany@gmail.com hoặc Zalo 0974987917

Đăng ký Khóa học Kế toán - Thuế doanh nghiệp FDI Chương trình cập nhật kiến thức Kế toán - Thuế định kỳBài viết khác:

Khóa học: Kế toán – Thuế doanh nghiệp FDI, K15

Mọi chi tiết xin vui lòng liên hệ với chúng tôi

CÔNG TY TNHH KẾ TOÁN THUẾ KEYTAS

Địa chỉ: 6 Nguyễn Thông, Phường An Hải Tây, Quận Sơn Trà, TP.Đà Nẵng Xem đường đi

Điện thoại/ Zalo/ WhatsApp: 0974 987 917

Email: keytascompany@gmail.com

Website: www.keytas.vn