Công ty TNHH Kế toán Thuế Keytas giới thiệu đến bạn đọc Công văn của Cục Thuế tỉnh Hà Nam trả lời về chính sách thuế thu nhập cá nhân đối với quà tặng nhân viên.

Mô tả tình huống:

Công ty tặng quà bằng các hình thức khác nhau, khi nào thì tính vào thu nhập chịu thuế Thu nhập cá nhân của cá nhân?

Theo đó:

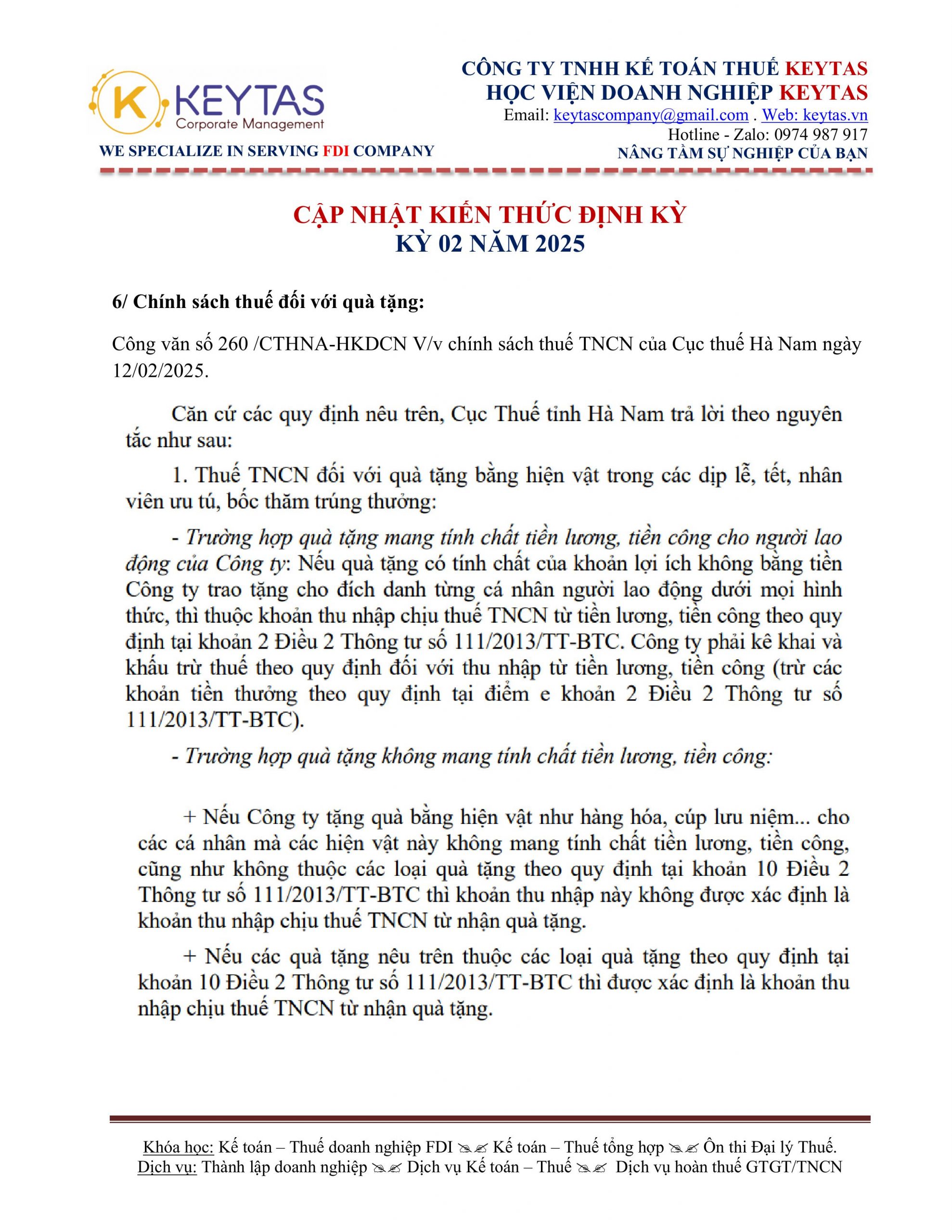

1. Thuế TNCN đối với quà tặng bằng hiện vật trong các dịp lễ, tết, nhân viên ưu tú, bốc thăm trúng thưởng:

– Trường hợp quà tặng mang tính chất tiền lương, tiền công cho người lao động của Công ty: Nếu quà tặng có tính chất của khoản lợi ích không bằng tiền Công ty trao tặng cho đích danh từng cá nhân người lao động dưới mọi hình thức, thì thuộc khoản thu nhập chịu thuế TNCN từ tiền lương, tiền công theo quy định tại khoản 2 Điều 2 Thông tư số 111/2013/TT-BTC. Công ty phải kê khai và khấu trừ thuế theo quy định đối với thu nhập từ tiền lương, tiền công (trừ các khoản tiền thưởng theo quy định tại điểm e khoản 2 Điều 2 Thông tư số 111/2013/TT-BTC).

– Trường hợp quà tặng không mang tính chất tiền lương, tiền công:

+ Nếu Công ty tặng quà bằng hiện vật như hàng hóa, cúp lưu niệm… cho các cá nhân mà các hiện vật này không mang tính chất tiền lương, tiền công, cũng như không thuộc các loại quà tặng theo quy định tại khoản 10 Điều 2 Thông tư số 111/2013/TT-BTC thì khoản thu nhập này không được xác định là khoản thu nhập chịu thuế TNCN từ nhận quà tặng.

+ Nếu các quà tặng nêu trên thuộc các loại quà tặng theo quy định tại khoản 10 Điều 2 Thông tư số 111/2013/TT-BTC thì được xác định là khoản thu nhập chịu thuế TNCN từ nhận quà tặng.

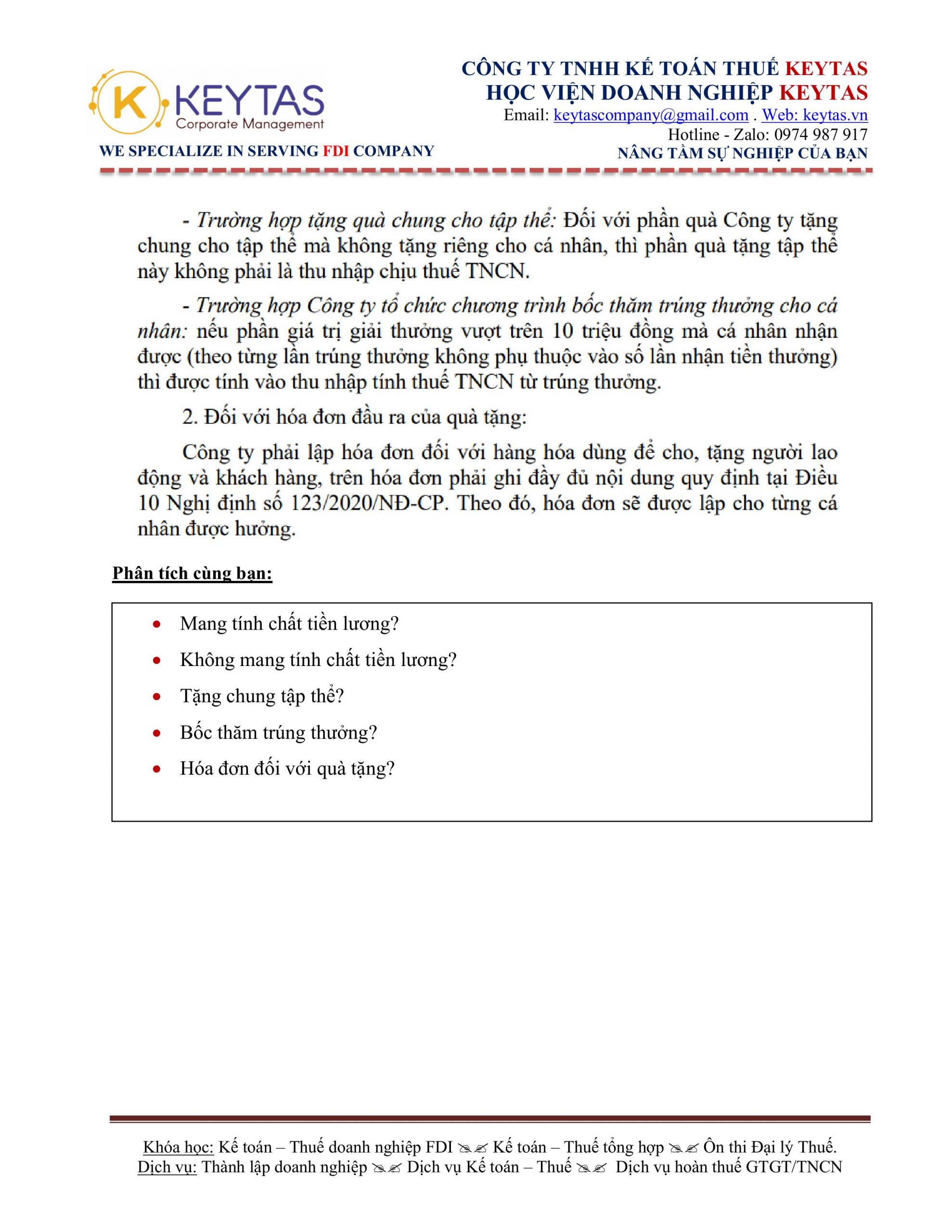

– Trường hợp tặng quà chung cho tập thể: Đối với phần quà Công ty tặng chung cho tập thể mà không tặng riêng cho cá nhân, thì phần quà tặng tập thể này không phải là thu nhập chịu thuế TNCN.

– Trường hợp Công ty tổ chức chương trình bốc thăm trúng thưởng cho cá nhân: nếu phần giá trị giải thưởng vượt trên 10 triệu đồng mà cá nhân nhận được (theo từng lần trúng thưởng không phụ thuộc vào số lần nhận tiền thưởng) thì được tính vào thu nhập tính thuế TNCN từ trúng thưởng.

2. Đối với hóa đơn đầu ra của quà tặng:

Công ty phải lập hóa đơn đối với hàng hóa dùng để cho, tặng người lao động và khách hàng, trên hóa đơn phải ghi đầy đủ nội dung quy định tại Điều 10 Nghị định số 123/2020/NĐ-CP. Theo đó, hóa đơn sẽ được lập cho từng cá nhân được hưởng.

Chúc bạn thành công.

Trường hợp có thắc mắc, hoặc cần tư vấn dịch vụ, quý anh chị có thể liên hệ qua email: keytascompany@gmail.com hoặc Zalo 0974987917

Đăng ký Khóa học Kế toán - Thuế doanh nghiệp FDI Chương trình cập nhật kiến thức Kế toán - Thuế định kỳBài viết khác:

Khóa học: Kế toán – Thuế doanh nghiệp FDI 2025, K16

Mọi chi tiết xin vui lòng liên hệ với chúng tôi

CÔNG TY TNHH KẾ TOÁN THUẾ KEYTAS

Địa chỉ: 6 Nguyễn Thông, Phường An Hải Tây, Quận Sơn Trà, TP.Đà Nẵng Xem đường đi

Điện thoại/ Zalo/ WhatsApp: 0974 987 917

Email: keytascompany@gmail.com

Website: www.keytas.vn